GLOBAL

INDUSTRIE

Actualités

Partager sur

Enjeux et perspectives pour la filière française de la fabrication électronique

La nécessité d'une filière électronique forte au cœur de l'industrie du futur

Dans un contexte sans précédent d'accélération technologique, via notamment l'Internet des Objets, et d’explosion du numérique, l'objectif de cette étude consiste à imaginer le futur de la fabrication électronique française à l'horizon 2020-2025. L'équipe en charge du projet réalise ainsi successivement un état des lieux de la filière, une analyse de la demande des principaux marchés et de l'écosystème français en termes d'emploi, de formation, de réglementation et de capacité d'innovation, avant d'effectuer une comparaison avec l'offre internationale.

Ce travail, réalisé au moyen de 65 entretiens menés avec les grands acteurs de la filière en France et à l’étranger, de 2 ateliers de travail réunissant plus d’une dizaine de participants et de l'examen de 4 cas d’écoles, a permis d'élaborer des prévisions d'évolution à court et moyen termes de la fabrication électronique et de faire émerger des recommandations à destination des industriels et des pouvoirs publics. Avec un objectif vital puisqu'il s'agit, ni plus ni moins, de sécuriser la compétitivité d’une filière dont les produits sont au cœur de la transformation digitale des entreprises.

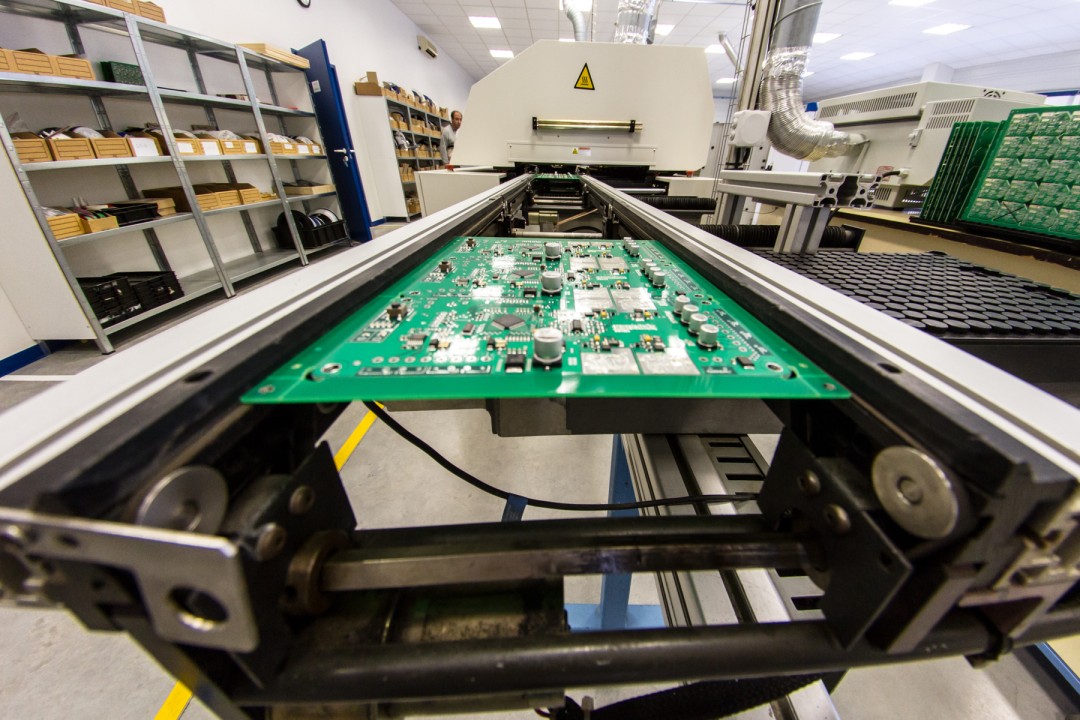

L'électronique est en effet présente dans l'ensemble des filières industrielles. Elle se situe au cœur de la transformation digitale des entreprises et donc de leur passage à l'industrie du futur, leur apportant intelligence, autonomie, connectivité et performance grâce à la diversité de ses acteurs. Elle regroupe en effet tant des fabricants de composants, d’équipements de test & mesure et de produits, que des sous-traitants, des bureaux d’études, des distributeurs ou des entreprises développant des systèmes et des logiciels embarqués.

Une position mondiale en demi-teinte

Tirée historiquement, avant les années 2000, par la demande du marché des télécommunications et une production tout en volume, l’électronique française a ensuite subi la généralisation du concept d’entreprise sans usine, ou « fabless », prôné notamment par de grands industriels comme Alcatel, HP ou encore IBM. Une stratégie mortifère pour la filière hexagonale puisqu'elle a provoqué la délocalisation de nombreuses unités de production en dehors du territoire national et l'émergence d'écosystèmes électroniques puissants et intégrés en Asie. Elle est aussi à l'origine de difficultés d'accès aux composants, d'une diminution significative des investissements productifs, de la fermeture de nombreux cycles de formation et du désintérêt partiel des décideurs publics.

On aurait pourtant tort de noircir outre mesure la situation. Notre pays est en effet parvenu à demeurer compétitif dans le domaine de l’électronique professionnelle grâce à une chaîne de valeur complète à la première place européenne à la fois dans la sous-traitance à haute valeur ajoutée et dans le domaine des composants électroniques, ex-aequo avec l’Allemagne.

A l'arrivée, tout en plaçant 4 EMS (Electronics Manufacturing Services, fabricant de composants électroniques) dans le top 50 mondial, la France reste cependant une puissance électronique en retrait par rapport à ses rivales en Asie et en Amérique du Nord.

La France de l'électronique en 2019

Des opportunités à saisir

Si les marchés de forts volumes, comme les produits électroniques grand public, l'informatique ou les télécommunications, resteront majoritairement dominés par l'Asie dans les prochaines années, la France a une réelle carte à jouer dans l’électronique professionnelle, tant sur les segments historiques que sont l'automobile ou l'aéronautique, que sur les émergeants, comme les objets communicants.

Ce n'est un secret pour personne, l'automobile est soumise actuellement à d'importants bouleversements : réduction de la taille des moteurs, électrification, réglementations sur les émissions, connectivité et sophistication grandissantes des équipements… Conséquence : si l’électronique représentait 22% du coût de fabrication d’un véhicule en 2014, ce pourcentage avait grimpé à 40% moins de deux ans plus tard. Elle est devenue stratégique : le marché mondial de l’électronique automobile, qui était en 2015 de 600 milliards de dollars, devrait atteindre 1 250 milliards en 2020 avec un taux de croissance moyen de 14,4% par an…

A un degré moindre, l’aéronautique offre également de nombreuses opportunités aux fabricants français d’électronique par la visibilité de ses carnets de commandes et de ses volumes de production. Si la valeur totale de l’assemblage électronique était de 1,4 milliard de dollars en 2016, elle devrait ainsi atteindre 1,7 milliard en 2021.

Enfin, les objets communicants, notamment destinés aux applications industrielles, à la santé B2B, ou aux villes intelligentes, peuvent représenter une formidable chance pour la filière : faibles volumes, grande variabilité, courts délais de mise sur le marché, gros besoins de personnalisation... Le marché des objets connectés présente une très forte croissance avec un taux annuel moyen sur les 5 prochaines années de 20 à 40%. Au point qu'il pourrait représenter 1 400 milliards de dollars au niveau mondial en 2021.

Des faiblesses à endiguer

L'électronique française souffre en revanche de trois grandes faiblesses. A commencer par l'âge moyen de son parc de machines de production estimé à 7 ou 8 ans et qu'elle peine à renouveler, véritable frein à sa compétitivité. Deuxième écueil : la rigidité et la désorganisation relative de sa chaîne d’approvisionnement, avec ses temps morts et ses stocks dormants, qui ne lui permet pas d'offrir à ses nouveaux clients une agilité suffisante. Enfin, son tissu industriel est composé de petites structures, certes idéales pour répondre aux besoins des clients de proximité, mais insuffisantes au-delà : seule une vingtaine atteignent une masse critique capable d'assurer une production en volume plus importante et d'agir ainsi au niveau national et international.

A ces faiblesses franco-françaises s'ajoute la concurrence internationale. Elle se manifeste par l'arrivée de concurrents étrangers sur le territoire national dont ils étaient jusqu’ici relativement absents. Elle engendre une nécessaire montée en compétences et une automatisation de plus en plus poussée du parc machines pour leur résister, et se double d'une tendance à l’élargissement du positionnement des EMS et des fabricants de semi-conducteurs sur la chaîne de valeur de la filière électronique.

A partir de cette analyse de ses forces et de ses faiblesses, l'étude élabore trois scénarios possibles de l'évolution de l'électronique française à l'horizon 2025.

Le statu quo, un premier scénario d'avenir… voué à l'échec

Dans ce cas de figure, la filière se laisserait porter par la dynamique actuelle de la demande en prenant des risques limités. Elle se contenterait donc de remettre à niveau son outil industriel et de standardiser ses produits en amont. Ses relations avec ses clients resteraient dans un schéma traditionnel avec des axes de développement portant principalement sur l’augmentation de la traçabilité et du partage de la donnée.

Si cela permettrait certes de fournir des volumes plus importants à ses marchés historiques, comme l’automobile et l’aéronautique, et d'améliorer relativement la collaboration entre le sous-traitant et le client final, une telle action a minima engendrerait une maigre transformation organisationnelle. Ce scénario se heurte également à quatre handicaps majeurs : un retard d’investissement accumulé trop important, une attractivité des talents toujours limitée, une masse de production critique incapable de satisfaire les volumes importants, et l’apparition de nouveaux acteurs étrangers sur le sol français.

Le verdict de l'étude est très clair : s'il était appliqué, il serait purement et simplement fatal à la filière dans un contexte de ralentissement de la croissance mondiale et de tensions commerciales mondiales.

Agilité et excellence technologique, un deuxième scénario… indispensable !

Ce scénario est celui d’une filière proactive, qui investit et agit sans avoir forcément identifié une demande à court terme, mais qui souhaite s’imposer par son excellence technologique sur de nouveaux marchés applicatifs B2B.

Il repose sur un niveau d'investissement permettant de se positionner sur de nouveaux marchés, sur le développement de domaines d’excellence en fabrication électronique et sur une stratégie de partenariats avec des fournisseurs de technologies et de pratiques de rupture.

Cette stratégie devrait permettre un véritable rayonnement à l’international de la filière française associé à une relocalisation de la production, ainsi qu'une automatisation et une intégration technologique plus fortes qui permettraient d'interconnecter et de fluidifier les relations entre les acteurs. Autres bénéfices importants : la mise en place d'une organisation horizontale et agile, et un gain réel de compétences métiers qui ferait des électroniciens des partenaires et une force de proposition à part entière.

Cette stratégie n'est néanmoins pas exempte de risques. Cette transformation de fond est longue à mettre en place. Une trop grande spécialisation des marchés ou des technologies pourrait aussi ne pas garantir un volume de production suffisant dans la durée et laisserait de côté les acteurs de l’IoT B2C et la clientèle des start-ups au profit de l'IoT B2B.

C'est néanmoins cette solution que l'étude juge indispensable de mettre en place, sous peine d’une perte de souveraineté nationale sur des briques technologiques clés et d’un affaiblissement de nombreuses autres filières industrielles par effet dominos, l’électronique étant omniprésente.

Le changement de paradigme, un troisième scénario… souhaitable

Il se caractériserait par une forte évolution des métiers au sein de la chaîne de valeur. Ce qui implique de repenser à la fois le positionnement, l’offre de service et les modèles économiques. Concrètement, la filière s'appuierait sur une meilleure articulation des compétences et collaborations au niveau des liaisons Hardware/ Software et mettrait en œuvre des stratégies territoriales d’Open Knowledge. Elle favoriserait la co-conception et la co-traitance avec ses clients, créant ainsi au passage des acteurs de taille significative à la solidité financière avérée. Le développement, l’industrialisation et la fabrication électronique s'inscriraient dans une logique ODM (Original Design Manufacturer, terme désignant une entreprise qui fabrique un produit qui sera vendu sous une autre marque).

Cette stratégie permettrait d'opérer une restructuration capitalistique et industrielle à l’échelle nationale de la filière et une mutation radicale de la supply-chain vers un modèle de co-traitance 4.0 d’excellence mondiale. Elle donnerait lieu également à une relocalisation de la production en France dans une logique d’écosystèmes ouverts, agiles et coopérants et encouragerait un modèle de sous-traitance à valeur ajoutée et de proximité.

Elle n'est cependant pas exempte de risques, au premier rang desquels la possibilité du rejet pur et simple de ce modèle par les professionnels, des niveaux de dépenses d'investissement insuffisants et une perte de confiance de la part des clients historiques qui privilégieraient la sous-traitance étrangère ou internationaliseraient la compétence électronique.

Malgré cela, l'étude juge ce scénario souhaitable pour le développement de la filière. Elle estime même que la mutation doit intervenir à court terme, d’ici deux ans maximum, et s’appuyer prioritairement sur une évolution des relations entre les acteurs vers plus de collaboration et une mobilisation accrue de l’ensemble des dispositifs de financement existants. Si la concurrence venait à se durcir et si des technologies clés à court terme pour la souveraineté nationale venaient à être fragilisées, elle préconise même une aide financière complémentaire de l’Etat sous la forme d’un fonds d’investissement adossé éventuellement à un fonds de dotation alimenté par des donneurs d’ordres.

Des initiatives en cours… ou sur le point de l'être !

La filière électronique se doit donc de réagir collectivement. Un sursaut obligatoire qu'a d'ores et déjà initié le Comité Stratégique de Filière (CSF) "Industrie Electronique". Ses travaux portent à la fois sur l’adaptation des compétences et des emplois aux besoins de la filière, et l’accélération de sa transformation vers le 4.0, via notamment une coopération accrue de l’ensemble de ses acteurs. Son action vise à instaurer une stratégie internationale tendant vers un leadership européen et à apporter aux électroniciens une véritable maîtrise des technologies clés pour les marchés d’avenir. Parmi celles-ci figure l’Intelligence artificielle, via notamment l'apport du support hardware-software nécessaire à son développement.

Si ces recommandations d’évolution et les actions déjà engagées par les acteurs de la filière dans le cadre du CSF sont nécessaires et pertinentes, elles doivent néanmoins impérativement être complétées par d'autres actions mises en évidence par l'étude autour de trois grands thèmes.

Le premier concerne la promotion de la filière. L'étude préconise ainsi la création d’une marque, comme « Electronics France » par exemple, qui permettrait de simplifier et d'accélérer la communication. Elle souhaite également le développement d’un événement français d’envergure internationale, comme GLOBAL INDUSTRIE, dans lequel l’électronique aurait une visibilité forte et, plus généralement, le renforcement de la place des industriels français du secteur dans les salons en France et à l’international.

Le second thème insiste sur la notion de collaboration. Cela passe par le rapprochement des EMS avec d’autres métiers, comme la plasturgie ou la mécatronique, pour proposer une réponse complète aux clients en aval. Il faut aussi, du côté des donneurs d’ordres, plus de collaboration étroite avec les EMS en amont des projets, et avec les fabricants de composants, notamment dans le cas des circuits imprimés et des composants passifs. L'étude insiste sur le caractère crucial de la relation avec les donneurs d’ordres tant traditionnels, comme l'automobile, l'aéronautique, la défense ou le médical, que nouveaux, comme l'IoT. La filière électronique française doit rapidement (re)gagner leur confiance, en leur prouvant qu’il est possible de trouver en son sein des partenaires d’excellence en France, et qu'elle est engagée dans un effort historique de transformation pour gagner en compétitivité. Elle doit leur faire comprendre que cette dynamique de transformation est au service non seulement de la fabrication électronique mais aussi de l’ensemble des acteurs concernés par son rôle pivot dans l’industrie du futur. Le secteur de l’électronique étant structurellement mondial, la stratégie industrielle française doit se concentrer de manière réaliste et sélective sur l’émergence d’acteurs nationaux d’excellence dans une logique de coopération européenne.

Enfin, le troisième thème concerne le financement. L'étude met en effet en avant que la situation financière des acteurs ne leur permet pas d’engager seuls les investissements à la hauteur des enjeux. La transformation nécessaire de la filière ne pouvant être strictement le seul fait de ses industriels, elle doit s’appuyer sur une palette d’actions ambitieuses impliquant public et privé. Il s'agit donc d'établir un meilleur fléchage des aides existantes vers les acteurs de la fabrication électronique et de favoriser un meilleur recours de ces derniers aux dispositifs existants. Il faut aussi mobiliser plus de fonds européens par une action concertée avec d’autres pays et réactiver le dispositif d’amortissement exceptionnel, qui a fait ses preuves par le passé, pour favoriser l’investissement nécessaire au développement des entreprises.

La totalité de l'étude est disponible sur simple demande à info@snese.com

Le 20/11/2019